Giá Bitcoin đã tăng trở lại trên mức tâm lý quan trọng $20,000 trong tuần này sau nhiều tháng biến động cực kỳ thấp. Trong ấn bản này, chúng tôi phân tích cách Bitcoin có thể tạo ra một sàn thị trường gấu gần với hình mẫu tiêu chuẩn và những rủi ro có thể xảy ra trong thời gian tới.

Bitcoin đã tăng trở lại trên mức $20,000 trong tuần này, dao động giữa mức thấp nhất là $19,215 và cao nhất là $20,961. Sau một thời gian dao động trong phạm vi giá ngày càng hẹp dần kể từ đầu tháng 9, đây là đợt phục hồi đầu tiên trong nhiều tháng.

Trong ấn bản tuần này, chúng tôi sẽ đánh giá một bộ số liệu thể hiện một kịch bản tương đối nhất quán cho sự kiện tạo đáy BTC của thị trường, với sự tương đồng điển hình so chu kỳ trước. Tại giai đoạn này, thị trường gấu 2022 đã gây ra tổn thất tài chính nghiêm trọng cho cả những nhà đầu tư đã đầu hàng lẫn những người đã vượt qua cơn bão. Phần cuối cùng còn lại của câu đố dường như là yếu tố thời gian và sự thờ ơ của nhà đầu tư.

Bitcoin Tiếp Tục Dò Đáy

Trong báo cáo WoC 41 trước đây chúng tôi đã mô tả các điều kiện thị trường của giai đoạn Dò đáy, đặc biệt là sau giai đoạn đầu hàng khi BTC rớt xuống dưới mức giá sàn của thị trường gấu (được thể hiện bằng các đường đứt nét). Trong lịch sử, giai đoạn này 🟪 đã chứng kiến giá BTC dao động giữa hai mô hình theo dõi giá sàn nổi tiếng bao gồm:

- Realized Price 🟠: có thể được coi là giá mua lại trung bình trên mỗi BTC cho thị trường rộng hơn. Khi giá giao ngay thấp hơn giá thực tế, thị trường tổng hợp có thể được coi là lỗ trên danh nghĩa.

- Mayer Multiple Lower Band (0.6 * 200 DMA) 🟢: là tỷ lệ giữa giá và đường SMA 200, một mô hình được sử dụng phổ biến trong phân tích tài chính truyền thống. Số liệu này giúp đánh giá các điều kiện quá mua và quá bán, với các điều kiện quá bán theo chu kỳ trước đây trùng khớp với giá trị Mayer Multiple thấp hơn 0.6.

Đáng chú ý là mô hình này đã lặp lại trong thị trường gấu hiện tại, với mức thấp nhất trong tháng 6 giao dịch dưới cả hai mô hình này trong 35 ngày. BTC hiện đang tiếp cận cạnh dưới của đường Realized Price ở mức $21,111, nơi mà sự bứt phá lên sẽ là một dấu hiệu đáng chú ý thể hiện sức mạnh thị trường.

Sau khi xác định các dấu hiệu ban đầu cho sự hình thành đáy điển hình, bước tiếp theo là xác định phạm vi biến động giá tiềm năng trong giai đoạn này của thị trường gấu.

Hai ứng cử viên lý tưởng để ước lượng vùng giá đáy là Realized Price (Dải trên ~ $ 21,100) 🟠 đã đề cập ở trên và Balanced Price (Dải dưới ~ $16,500) 🔵. Giá cân bằng thể hiện sự khác biệt giữa Realized Price và Transferred Price. Một dạng của mô hình “Fair Value” ghi lại sự khác biệt giữa những coin đã được mua (giá gốc) và những coin đã được chi tiêu (được chuyển giao).

Giá đã giao dịch trong phạm vi này khoảng 3 tháng, so với các chu kỳ trước đó kéo dài từ 5.5 tháng đến 10 tháng. Điều này cho thấy trong chu kỳ hiện tại thời gian có thể là yếu tố còn thiếu.

Các Đồng coin Đổi chủ

Như đã nêu rõ trong bản tin tháng 7 (WoC 28), trong suốt giai đoạn Dò đáy lợi nhuận của nhà đầu tư giảm dần dẫn đến việc phân phối lại BTC, khi những đầu tư đã bỏ cuộc vì thua lỗ tột độ. Có thể phân tích sự đổi chủ liên tục của BTC bằng cách theo dõi chỉ báo UTXO Realized Price Distribution (URPD), minh họa việc phân phối nguồn cung dựa trên giá mua lại.

Tầm quan trọng của việc phân phối lại BTC có thể được làm nổi bật bằng cách theo dõi sự thay đổi về khối lượng BTC với giá mua lại trong hai mô hình định giá được nhắc đến ở trên. Hai biểu đồ sau đây so sánh URPD ngày vào và ngày ra trong thị trường gấu 2018-2019:

- URPD kể từ ngày 19 tháng 11 năm 2018 khi giá lần đầu tiên phá vỡ dưới Giá thực tế.

- URPD kể từ ngày 2 tháng 4 năm 2019 khi giá vượt qua Giá thực tế.

Trong giai đoạn Dò đáy 2018-2019, khoảng 22.7% tổng nguồn cung (30.36% - 7.65%) được phân phối lại khi giá giao ngay được giao dịch trong phạm vi nói trên.

Thực hiện phân tích tương tự vào năm 2022, chúng ta có thể thấy rằng khoảng 14% nguồn cung đã được phân phối lại kể từ khi giá giảm xuống dưới Giá thực tế vào tháng 7, với tổng số 20.1% nguồn cung hiện đã được mua trong phạm vi giá này.

So với cuối chu kỳ 2018-2019, cả mức độ phân phối lại BTC và mức độ tập trung nguồn cung cuối cùng tại vùng đáy đều thấp hơn trong chu kỳ 2022. Điều này bổ sung thêm bằng chứng cho nhận định rằng BTC có thể sẽ tiếp tục tích luỹ trong một thời gian nữa để thiết lập vùng giá đáy của chu kỳ này.

Tuy nhiên, hành động phân phối lại cho đến hiện tại là rất quan trọng và nó chắc chắn cho thấy các Hodler kiên định đang tích cực tích luỹ trong phạm vi này.

Tìm kiếm Ánh sáng

Với nhiều yếu tố dài hạn của đáy chu kỳ đang diễn ra, bước tiếp theo là giới thiệu một loạt các chỉ báo hữu ích để vạch ra một sự chuyển đổi tiềm năng trở lại thị trường bò. Chỉ báo The Percent of Supply in Profit có thể được sử dụng để thiết lập ba trạng thái riêng biệt của mỗi chu kỳ thị trường:

- Phấn khích (Lợi nhuận-Thống trị) 🟩: Khi một xu hướng tăng giá theo hình parabol diễn ra trong thị trường bò, chỉ số Percent of Supply in Profit vượt quá 80%.

- Dò đáy (Thua lỗ-Thống trị) 🟥: Vào giai đoạn thoái trào của thị trường gấu, khi thời gian giảm giá kéo dài dẫn đến sự chiếm ưu thế của tỷ lệ nguồn cung đang trong trạng thái thua lỗ (Chỉ số Percent Supply in Profit <55%)

- Giai đoạn Chuyển tiếp (Lãi-Lỗ Cân bằng) 🟧: Các giai đoạn chuyển đổi giữa hai trạng thái trên, trong đó chỉ số Percent Supply in Profit nằm trong khoảng từ 55% đến 80%.

Hiện tại, chỉ số Percent of Supply in Profit là 56%, cho thấy sự phục hồi giá trên $20,000 gần đây đang ở mức thấp của giai đoạn chuyển tiếp, báo hiệu rằng sự phân phối lại đáng kể đã xảy ra từ dưới $20,000 cho đến nay.

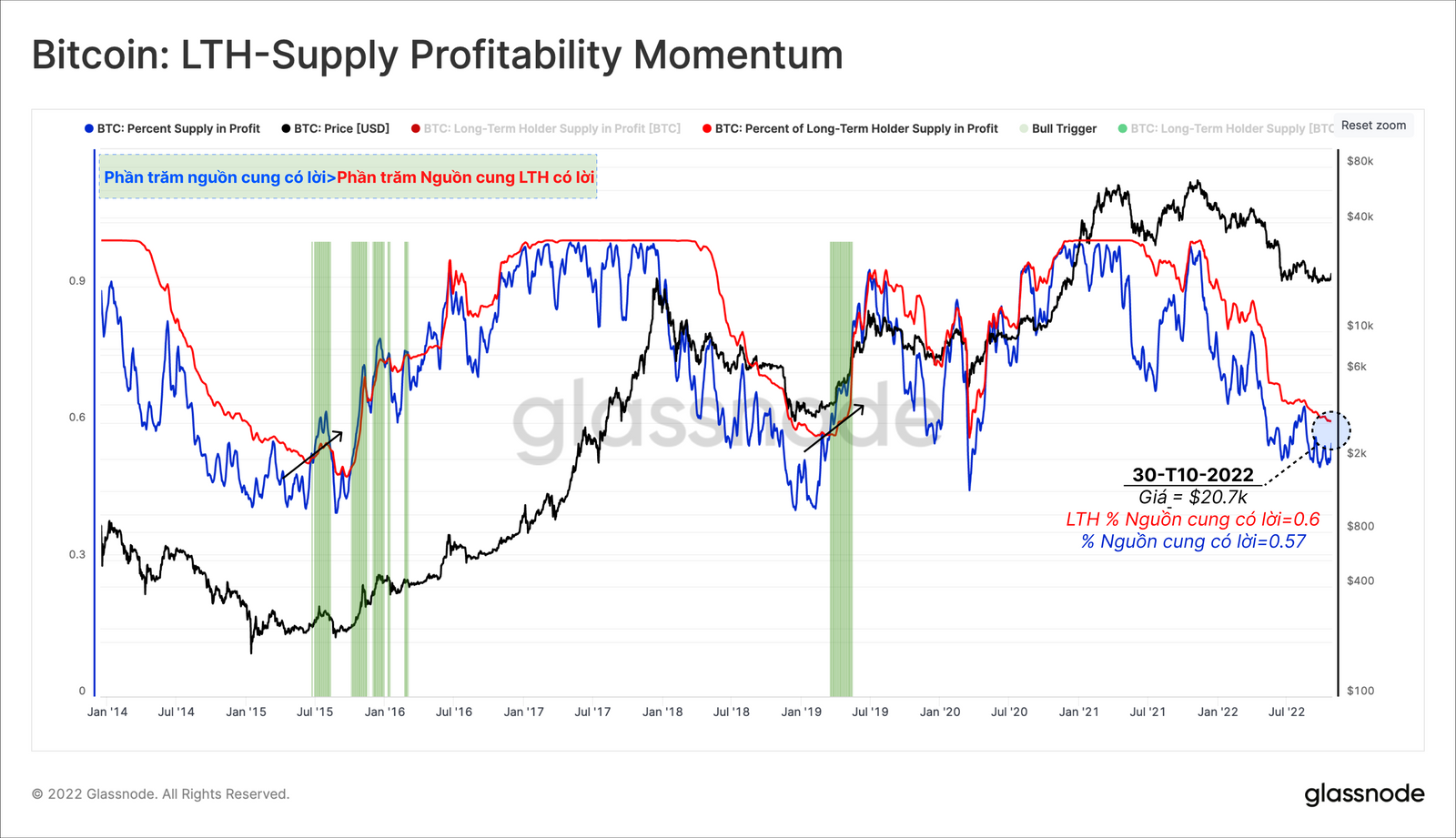

Chúng tôi cũng có thể đánh giá mức độ căng thẳng tài chính tiềm ẩn của những Người nắm giữ dài hạn (LTH) và phản ứng tương ứng của họ.

Trong những giai đoạn cuối của thị trường gấu, có một mô hình giống nhau qua tất cả các chu kỳ là sự đầu hàng của một tập hợp con thuộc nhóm LTH 🟥. Những sự đầu hàng này được xác định theo các giai đoạn khi giá mua vào của tất cả LTH 🔵 cao hơn giá thực tế của toàn thị trường 🟠. Điều này có nghĩa là LTH trung bình, những người đã vượt qua được sự biến động của cả chu kỳ, đã hoạt động kém hiệu quả trên thị trường rộng lớn hơn.

Tình trạng căng thẳng tài chính nghiêm trọng này đã kéo dài 3.5 tháng, ngắn hơn so với những khoảng thời gian tương tự trong các thị trường gấu trước đây. Tuy nhiên, lưu ý rằng tình trạng này thường diễn ra cho đến khi bước vào giai đoạn chuyển tiếp của thị trường tăng giá.

Xác nhận sự căng thẳng đang diễn ra đối với các nhà đầu tư dài hạn, chúng tôi có thể xác định một la bàn đơn giản nhưng hiệu quả để phát hiện các dấu hiệu sớm về việc có nhu cầu mua mới tham gia thị trường hay không 🟩.

Khi dòng vốn của các nhà đầu tư mới (Người nắm giữ ngắn hạn) bắt đầu vượt quá áp lực bán, lợi nhuận tổng hợp do thị trường nắm giữ sẽ vượt quá lợi nhuận của nhóm Người nắm giữ dài hạn.

Điều thú vị là chúng tôi vẫn chưa quan sát thấy sự thay đổi này trong khả năng sinh lời, với chỉ số Percent of LTH Supply in Profit 🔴 hiện là 60%. Xem xét chỉ số tổng Percent Supply in Profit 🔵 hiện tại là 56%, để mô hình này xác nhận sự phục hồi 🟩 giá giao ngay cần phải lấy lại mức $21,700.

Chấp nhận Thua lỗ

Tính đến hiện tại chúng tôi đánh giá thị trường từ góc độ Hodler (lãi/lỗ trên danh nghĩa). Sự thay đổi động lượng nói trên cũng có thể được xem xét từ quan điểm của các nhà đầu tư tích cực (lãi/lỗ thực tế).

Để đạt được mục tiêu này, chúng tôi sử dụng chỉ báo Realized Profit/Loss Ratio đo tỷ lệ giữa khối lượng BTC di chuyển có lợi nhuận với BTC được chuyển nhượng với giá thua lỗ. Theo dõi mức trung bình hàng quý của chỉ báo này cho phép các nhà phân tích đánh giá mức độ thống trị vĩ mô của lượng BTC có lời đang di chuyển.

- Profit Dominant Regime > 1 🟩: Ở giai đoạn đầu của thị trường giá giảm và trong suốt chu kỳ tăng giá, nhu cầu mua đủ mạnh để hấp thụ áp lực bán và lợi nhuận vượt quá thua lỗ với biên độ rộng.

- Loss Dominant Regime < 1 🟥: Trong giai đoạn mở rộng của thị trường giá giảm, khi cung vượt cầu. Đỉnh điểm là sự kiện đầu hàng trên quy mô lớn, hoạt động như một tác nhân để thu hút dòng tiền thông minh trở lại thị trường.

Khoảng thời gian khi chỉ báo giảm xuống dưới mức 1.0 và lấy lại mức 1.0 thường là giai đoạn tâm lý chán nản đạt mức cao nhất và nhu cầu thanh khoản ở mức thấp nhất 🔵.

Chỉ số 90D-SMA của Realized Profit/Loss Ratio thường sụp đổ và duy trì ở mức dưới 1.0 ở giữa chu kỳ gấu và trước sự kiện đầu hàng cuối cùng, cung cấp một tín hiệu cảnh báo sớm. Hơn nữa, chỉ báo này trong lịch sử đã ghi nhận một sự giao cắt mạnh mẽ trên mức 1.0 trong giai đoạn đầu của thị trường bò.

Ở trạng thái hiện tại, chỉ báo này đang ở mức 0.57, cho thấy sự thống trị của các BTC đang bị thua lỗ. Do đó, làn sóng vốn mới đổ vào thị trường và chốt lời vẫn chưa thể làm lu mờ hoàn toàn mức độ của việc người bán chốt lỗ.

Trong phần cuối này, chúng tôi phân tích quy mô của hoạt động chốt lỗ. Để tính toán vốn hóa thị trường đang tăng lên mỗi chu kỳ, chúng tôi chuẩn hóa Realized Loss theo vốn hóa thị trường để tạo ra chỉ báo Relative Realized Loss. Tiếp theo, chúng tôi xây dựng một chỉ báo bằng cách sử dụng số liệu tổng Relative Realized Loss hàng năm 🔵 và hàng tháng 🔴 để xác định sự thay đổi trong động lượng và các sự kiện đầu hàng quy mô lớn.

Trong ba thị trường gấu gần đây nhất, giá trị hàng tháng đã đột ngột đạt đỉnh cao hơn hàng năm trong hai giai đoạn thua lỗ riêng biệt.

- Post-ATH Wave (A): Ở giai đoạn đầu của thị trường gấu, khi thị trường dư thừa nguồn cung trải qua làn sóng chốt lỗ lớn đầu tiên của giai đoạn bán tháo sau khi đạt ATH.

- Bottom Discovery Wave (B): Các thị trường gấu giai đoạn cuối thường lên đến đỉnh điểm với một sự kiện đầu hàng lớn, nơi làn sóng thua lỗ đáng kể xảy ra và tâm lý tiêu cực đạt đỉnh điểm. Làn sóng này ngày càng mạnh hơn theo thời gian khi BTC thiết lập mức giá sàn thị trường, cho đến khi người bán cuối cùng chạm mức kiệt quệ.

Xem xét lại các trường hợp lịch sử của mô hình này, rõ ràng là cả hai làn sóng thua lỗ A/B đều đã xảy ra trên quy mô lớn. Sóng B thứ hai thường có cường độ cao hơn nhiều và thường được theo sau bởi một xu hướng giảm dần đáng chú ý trong dữ liệu hàng năm 🔵. Đây là kết quả của sự kiện thị trường chán nản cực điểm và người bán kiệt sức.

Đây là những dấu hiệu mang tính xây dựng cho thấy thị trường đang gánh chịu nỗi đau tài chính gây ra cho các nhà đầu tư còn lại theo cả yếu tố thời gian và giá cả. Tuy nhiên, điều kiện cuối cùng trước khi chuyển đổi một cách thuyết phục sang thị trường tăng giá là một sự sụt giảm đáng kể ↘️ trong xu hướng tích lũy hàng năm.

Tóm tắt và Kết luận

Trong ấn bản này, chúng tôi đã tận dụng nhiều mô hình theo dõi giá sàn và chứng minh rằng thị trường dường như đang là một ví dụ gần hình mẫu tiêu chuẩn của giai đoạn Dò đáy. Giá cân bằng ($16,500) và Giá thực tế ($21,100) một lần nữa giúp thiết lập các vùng giá trong khi thị trường tạo ra một vùng giá sàn.

Nguồn cung đã được đổi chủ và được định giá lại cho đến nay là đáng kể, mặc dù có mức độ nhỏ hơn so với giai đoạn 2018-2019. Qua một số chỉ số chúng tôi cũng chứng minh rằng vùng giá sàn 2022 đang thiếu yếu tố thời gian và có lẽ cần thêm một giai đoạn phân phối lại để kiểm tra quyết tâm của nhà đầu tư.

Quan sát các thông số lãi/lỗ trên danh nghĩa và lãi/lỗ thực cho thấy một sự cân bằng mong manh nhưng mang tính xây dựng giữa cung và cầu đang tồn tại trên thị trường. Tuy nhiên thị trường vẫn chưa chứng kiến một lượng cầu thuyết phục mới. Quá trình chuyển đổi từ gấu sang bò có vẻ vẫn chưa hình thành nhưng dường như đã có những hạt giống được gieo vào lòng đất.

{kind=link}

0 Comments